Milli Enerji ve Maden Politikası Kapsamında Türkiye’nin Yatırım ve Dönüşüm Hamleleri

Mithat CANSIZ

Türkiye’nin bilhassa 2000’li yılların başından itibaren artan hızlı büyümesi ve bunun beraberinde getirdiği enerji tüketimi artışı ülkemizin enerji kaynakları alanında maruz kaldığı kısıtlarının da etkisi ile süreç içerisinde yükselen enerji ithalatı faturası olarak karşımıza çıkmıştır.

Artan ithal enerji faturası zamanla ülke cari açığındaki en başat kalem olmuş, bu durum da enerji ithalatının azaltılması yolunda yeni politikalar geliştirilmesini kaçınılmaz kılmıştır.

Bu bağlamda temel olarak “güçlü ekonomi” ve “ulusal güvenlik” hassasiyeti üzerinde şekillendirilen hükümet stratejileri, sonunda Milli Enerji ve Maden Politikası ismiyle çerçeveleri belirlenen genel bir strateji dokümanına dönüşmüştür.

Bu politika dokümanı kapsamında, enerji arz güvenliğinin sağlanması, enerjinin mümkün mertebe yerlileştirilmesi ve öngörülebilir bir enerji piyasasının oluşturulması amaçlanarak buna bağlı planlamalar yapılıp hedefler belirlenmiş ve belirlenmeye devam etmektedir.

Petrol - Doğal Gazda Arz Güvenliği ve Kaynak Çeşitliliği

Arz güvenliği konusu, Türkiye gibi gelişmekte olan ülkelerin artan enerji ihtiyacının iç ve dış kaynaklardan karşılanabilmesinin yanı sıra, Milli Enerji ve Maden Politikası Kapsamında Türkiye’nin Yatırım ve Dönüşüm Hamleleri Mithat CANSIZ bu ihtiyacın yarattığı dışa bağımlılığın ulusal güvenlik aleyhine işleme ihtimalinden dolayı ayrıca önem arz etmektedir. Nitekim, beklenmedik olaylar mevzu bahis olduğunda, örneğin İran’a karşı uygulanan bir küresel ambargo durumunda veya Rus uçağının düşürülmesi gibi spesifik bir vaka durumunda, enerji temini hususunda ülkemiz aleyhine ağır ve çetrefilli sonuçlar doğabilmektedir.

Bu olumsuz tecrübeler ışığında, Milli Enerji ve Maden Politikası bağlamında arz güvenliğinin sağlanması için ülke ve kaynak çeşitliliğini arttırılması, petrol ve doğal gaz depolama kapasitesinin çoğaltılması, iletim-dağıtım altyapısının geliştirilerek enerji verimliliğinin önceliklendirilmesi temel hedefler olarak öne çıkmıştır.

Bu kapsamda, Türkiye’nin petrol ve doğal gaz alanında ithalat yaptığı pazarlarda çeşitliliğe gitmesi arz güvenliğinin sağlanması noktasında öncelikli konu olarak göze çarpmaktadır.

Şekil 1’de ifade edildiği üzere, Türkiye’nin son yıllardaki petrol ithal ettiği ülkeler irdelendiğinde dış politika bazlı gelişmelerin bu alandaki rakamları doğrudan etkilediği görülmektedir.

Yine Şekil 1’deki grafikten Türkiye’nin temel olarak Rusya, Irak ve İran’a dayalı olan petrol ithalatının 2018 Kasım’ı sonrası İran’a uygulanan ambargo sebebiyle iki ülkeye (Rusya ve Irak) endeksli bir duruma evirildiği izlenmektedir.

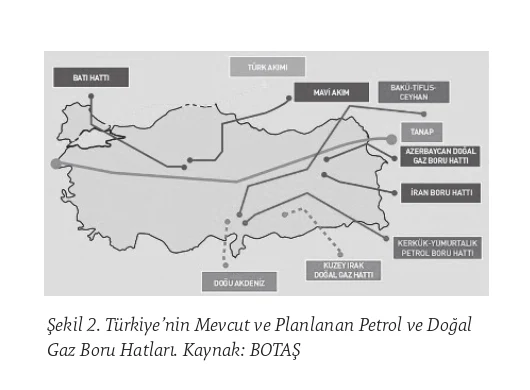

Diğer taraftan Türkiye’nin doğal gaz tedariki konusundaki boru hattı yatırımları ise sadece ülkemizin değil Avrupa Birliği ülkelerinin dahi arz güvenliğine katkı koyacak şekilde gelişim göstermiştir. Söz konusu çalışmalar, kaynak çeşitliliğinin arttırılıp arz güvenliğinin sağlanması konusunda fayda getirmenin ötesinde Türkiye’nin uzun vadede doğal gaz ticareti için bir merkez olma (Hub) gayesine de hizmet etmektedir. (Şekil 2).

Doğal gazda arz güvenliğinin sağlanması hedefine yönelik kaynak çeşitliliğin arttırılmasına ilişkin gerçekleştirilen çalışmalar yıllar içerisinde sonuçlarını vermiş ve Rusya’ya %50’lerin üzerinde olan bağımlılık 2019 itibarıyla %30 seviyelerine çekilmiştir. (Şekil 3). Doğal gaz ithalatında kaynak çeşitliliğinin sağlanması noktasında LNG ithalatının son yıllardaki artışı çok önemli yer tutmaktadır.

Bu kapsamda özellikle;

- BOTAŞ’ın Marmara Ereğlisi’nde 37 milyon m3 / gün

- EGEGAZ’ın Aliağa’da 40 milyon m3 /gün,

- sisteme gaz basma kapasiteli LNG terminallerinin yanı sıra,

- Etki Liman İşletmelerine ait Aliağa’daki 20 milyon m3 /gün,

- BOTAŞ’a ait Dörtyol’daki yine 20 milyon m3 /gün,

kapasiteli FSRU (yüzer depolama ve gazlaştırma üniteleri) aracılığıyla Türkiye’nin LNG kapasitesi çok büyük bir atış göstermiş ve bu sayede Amerika’dan Katar’a kadar çok geniş bir coğrafyadan uygun fiyatla LNG ithalatına imkan sağlanabilmiştir. (Şekil 4).

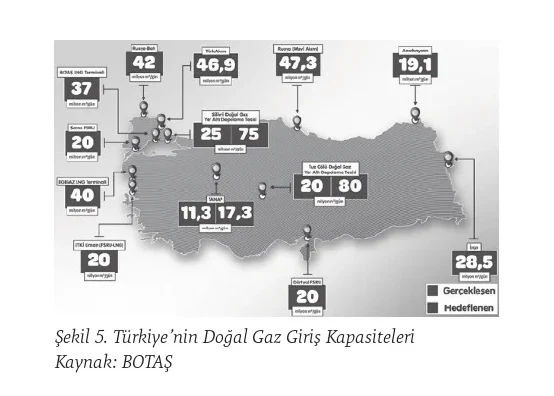

Bunun yanı sıra, mevsimsel tüketim farklılıkları ve doğal gaz arzında yaşanabilecek teknik aksaklıkların telafi edilebilmesine katkı sağlama amacıyla Silivri ve Tuz Gölü’nde peyderpey kapasiteleri arttırılan doğal gaz depolama tesisleri yatırımları gerçekleştirilmiştir. (Şekil 5).

Özetle; 2 adet LNG ve 2 adet FSRU terminali ile arz konusunda esneklik kazanılıp LNG ithalatı %13’ten %28’e çıkartılarak kaynak ülke çeşitliliği sağlanmıştır. Buna ilave olarak 2023 yılı itibarıyla Silivri ile Tuz Gölü Depolama tesisleri planlanan kapasitelerine eriştiğinde doğal gaz ihtiyacımızın yüzde yirmisine (%20) kadarını da depolayabilme imkanına kavuşulacaktır.

Hidrokarbon Aramacılığı

Milli Enerji ve Maden Politikası kapsamında dışa bağımlılığın azaltılması konusunda harekete geçilen en önemli alanlardan birisi hiç şüphesiz hidrokarbon aramacılığının geliştirilmesi olmuştur. Bu bağlamda son yıllarda hızlı bir şekilde Türkiye’nin jeolojik yapısının araştırılması süreci başlatılmış gerek karada gerekse deniz alanlarında jeofizik ve sismik araştırmalar hız kazanmıştır. Bununla beraber yerli ve milli arama-sondaj filosu genişletilerek özellikle derin denizlerde bizatihi kendi imkanlarımızla çalışma yapma imkanına kavuşulmuştur. Bu kapsamda, Barbaros Hayrettin Paşa ve Oruç Reis sismik araştırma gemileri ile düşen petrol fiyatlarının ortaya koyduğu fırsatlar gözetilerek uygun finansman şartlarıyla satın alınan Fatih, Yavuz ve Kanuni sondaj gemileri Türkiye’nin derin deniz aramacılığı ve sondaj çalışmalarında önemli rol oynamaya başlamıştır. Nitekim ülkemizin son dönemde Mavi Vatan mefkuresi kapsamında Doğu Akdeniz’de yapmış olduğu hidrokarbon hamlelerinin merkezinde hep bu milli varlıklarımız rol almış ve almaya devam etmektedir.

Bütün bu çalışmaların meyvesini verdiği ve taçlandırıldığı gelişme ise 2020 yılı içerisinde gerçekleşen Tuna-1 sondajı ile beraber Sakarya Gaz Sahası’nın keşfi olmuştur. Türkiye tarihinin en büyük doğal gaz keşfi olarak nitelendirilen bu sahanın mevcut durum itibarıyla 405 milyar metreküp rezerv ve çok daha ötesinde bir potansiyele sahip olduğu bakanlık yetkililerince ifade edilmektedir. Söz konusu keşif Türkiye için yalnızca ekonomik veya stratejik anlamda değil aynı zamanda hidrokarbon aramacılığındaki ülkemiz makus talihin yenilmesi noktasında psikolojik açıdan da önem arz etmektedir.

Milli Enerji ve Maden Politikasının üzerinde durduğu diğer bir önemli husus yerlileştirme başlığı altında yenilenebilir, kömür ve nükleer enerji kaynaklı elektrik üretimlerinin Türkiye’nin toplam elektrik üretimi içerisindeki paylarının artırılması olmuştur.

Yenilenebilir Enerji

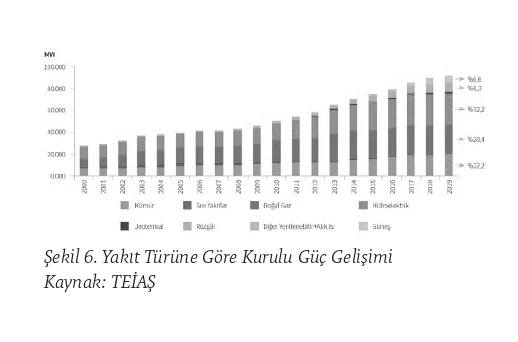

Enerji sektöründe 2000’li yılların başından itibaren yaşanan yeniden yapılandırma çalışmaları neticesin de Türkiye’nin elektrik arz kapasitesi dikkate değer bir şekilde geliştirilmiştir. Bahse konu zaman dilimi içerisinde, Türkiye’nin elektrik kurulu gücü üç katın üzerinde artış göstererek 2020 yılı itibarıyla yaklaşık 92 GW seviyesine ulaşmıştır.

Her geçen yıl kurulu güç kapasitesini arttıran Türkiye’de, yenilenebilir enerji kapasitesi 20 yılda dört kat artış göstermiştir. 2019 sonu itibarıyla toplam kurulu güç kapasitesinin yaklaşık yarısı yenilenebilir enerji kaynaklarına dayanmaktadır.

Yenilenebilir enerjideki bu artışın en başlıca sebebi 2005 yılında çıkarılan 5346 sayılı YEK Kanunu kapsamındaki YEKDEM mekanizmasıdır. Bu destek kapsamındaki bir tesiste üretilen elektrik, piyasa fiyatının oldukça üzerinde bir rakama satılabilmekte ayrıca tesislerde yerli aksam kullanıldıkça ilave teşviklerden de faydalanılabilmektedir. Son yıllarda yenilenebilir alanında gerçekleştirilen ihalelerde bu yerlileştirme hassasiyeti arttırılarak korunmaya devam ettirilmektedir.

Bu bağlamda, 2017 yılında gerçekleştirilen 1000’er MW Kurulu güçteki YEKA güneş ve YEKA rüzgâr ihalelerinde santrallerde kullanılacak ekipmanın yurt içinde kurulacak bir tesiste yerli ve milli imkanlarla üretilmesi zorunlu kılınmıştır. Bahse konu yatırımların 2022-2023 yıllarında devreye girmesi beklenmektedir. Buna ilave olarak 2019 yılında gerçekleşen YEKA-2 rüzgâr (4 x 250 MW) ihaleleri ve yakın zamanda yapılacağı duyurulan mini YEKA güneş (toplamda 1.000 MW) ihaleleri ile 2023 yılına kadar ilave 2.000 MW’lık bir yenilenebilir kapasitenin de devreye alınacağı öngörülmektedir. Bunlarla beraber olarak özel sektörün de bu alandaki lisanslı veya lisanssız yatırımları artarak devam etmektedir.

Yerli Kömür

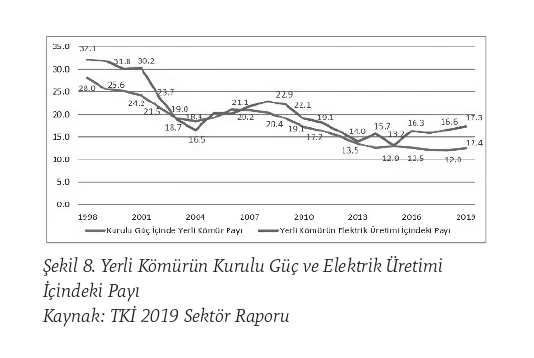

Milli Enerji ve Maden Politikası kapsamında ele alınan yerlileştirme stratejisinin en önemli politika önerileri arasında Türkiye’nin yerli ve milli enerji kaynaklarından birisi olan kömür kullanımının arttırılması hususu da yer almaktadır. Bu kapsamda yerli kömüre dayalı termik santrallerin artırılması ve buna paralel olarak ithal kömür santrallerinin yerli kömüre dayalı üretim yapan santrallere dönüştürülmesi amacıyla yerli kömürden üretilen elektrik için piyasa fiyatlarının üzerinde alım garantisi sağlayan bir teşvik mekanizması geliştirilmiş ve 2018 başı itibarıyla devreye alınmıştır.

Şekil 8’deki grafikte 2008-2015 yılları arasında düşüş eğilimine girerek %13 seviyelerine kadar düşen yerli kömürün elektrik üretimindeki payının 2015 yılından itibaren gerçekleşen politikalar ile tekrar artış gösterdiği ve 2019 yılında % 17,3 seviyesine çıktığı görülmektedir.

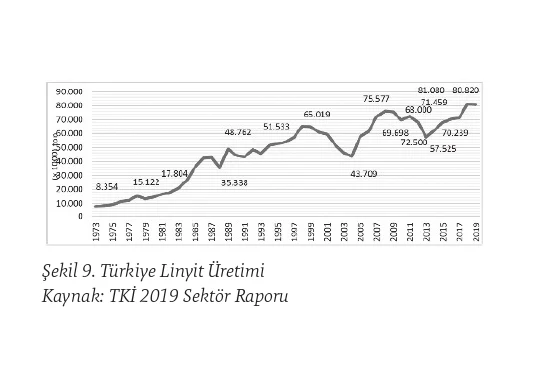

Türkiye’nin satılabilir linyit üretimi son yıllarda destekleyici politikalar ile artış göstermeye devam etmiş ve yıllık 80 milyon ton seviyesini aşmıştır. Türkiye’nin taşkömürü üretimi ise yıllık yaklaşık 1,5 milyon ton seviyelerindedir. (Şekil 9).

Nükleer Enerji

Türkiye, fosil ve yenilenebilir enerji kaynakları dışında ayrıca nükleer enerji konusundaki çalışmalarını da sürdürmektedir. Özellikle arz güvenliği ve dışa bağımlılık konularında iyileşme hedefiyle 2010 yılında çıkılan yolda, Akkuyu Nükleer Güç Santralinin (NGS) inşa çalışmaları devam etmekte ve projenin ilk ünitesinin 2023 yılında devreye alınması planlanmaktadır. ETKB’nin 2019-2023 Stratejik Planı’na göre Akkuyu NGS’ye ilave olarak en geç 2021 yılında ikinci bir NGS için hükümetler arası anlaşmanın imzalanması hedeflenmektedir. Bu kapsamda Sinop ve Trakya bölgesi özelinde ön çalışmaların yürütüldüğü bilinmektedir.

Milli Enerji ve Maden Politikası’nda nükleer enerji santrallerinin kurulmasına paralel olarak nükleer tıp, sanayi, tarım, uzay teknolojileri ve uydu-haberleşme alanlarında da nükleer teknoloji kullanılarak ürün geliştirme çalışmalarının başlatılması planlanmaktadır. Bu doğrultuda üniversiteler, sanayi ve kamu kesiminin desteği ile birtakım AR-GE faaliyetleri gerçekleştirilmektedir.

Maden

Milli Enerji ve Maden Politikası’nın yerlileştirme ekseninin diğer ayağında ülkenin maden potansiyelinin harekete geçirilerek bu alandaki kazanımların çevreyle uyumlu bir şekilde arttırılması, maden teknolojilerinin yerlileştirilmesi ve katma değeri yüksek ürünler üretilmesine yönelik çalışmaların yürütülmesi amaçlanmaktadır.

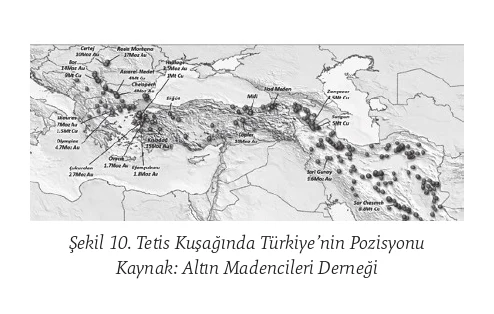

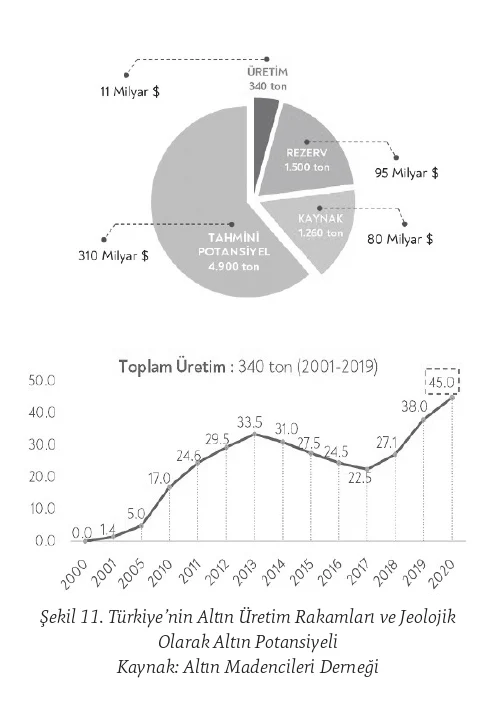

Türkiye, metalik maden potansiyeli bakımından dünyadaki en önemli jeolojik kuşaklardan biri olarak bilinen Tetis Kuşağı’nın orta batısında yer almaktadır. Metalik maden ve değerli maden aramacılığı alanında 2000’li yıllara kadar bu kuşağın kayıp halkası konumunda olan Türkiye, 2000 yılından itibaren altın üretimine başlamış ve son 19 yılda 340 ton altın üretimi (22 Milyar ABD doları) gerçekleştirmiştir. Şekil 10’daki haritadan da görüleceği üzere batıda Romanya ve Bulgaristan’dan gelip doğuda İran ve Pakistan’a kadar uzanan kuşak üzerinde Türkiye hala tam anlamıyla potansiyelinin hakkını vermiş pozisyonda değildir.

Eldeki bilimsel çalışmalara göre, ülkemizin maden potansiyelinin bilinen değerlerin çok üstünde olduğu değerlendirilmektedir. Ülkemizin sadece altın alanındaki maden potansiyeli 8.000 tondur. Her yıl altın ithalatı için ortalama 8-10 milyar ABD doları döviz kaynağı harcadığımız düşünüldüğüne bu alanda yapılacak üretim seferberliğinin ne kadar kritik olduğu daha iyi anlaşılacaktır.

Şekil 11’deki grafiklerde Türkiye’deki altın üretimin yıllar içerisindeki artan seyri ve bunun çok üzerinde sahip olunan jeolojik potansiyelin varlığı görülmektedir.

Türkiye’nin uzun yıllar boyunca uluslararası standartlar uyarınca aranmamasından ötürü sahip olduğu maden potansiyelinin yeterince açığa çıkarılmaması, madenciliğin ülkemiz açısından gelişmeye en açık alanlardan birisi olduğu sonucunu doğurmaktadır.

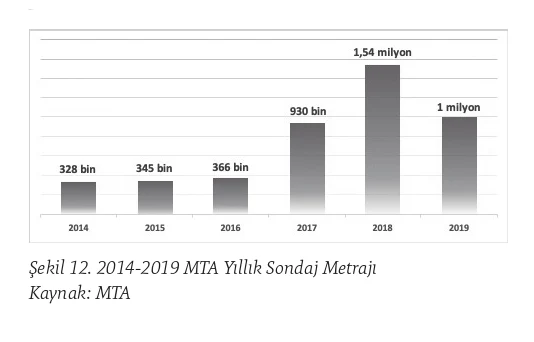

Bu alandaki potansiyeli değerlendirme adına, Milli Enerji ve Maden Politikası kapsamında öncelikle Türkiye’nin jeofizik ve jeokimya haritaları hazırlanmış, bununla beraber MTA eliyle yıllık bir buçuk milyon metrelere varan sondaj çalışmaları yapılmıştır. (Şekil 12).

Türkiye’de madencilik sektörünün kurumsallaşması, madencilik faaliyetlerinin uluslararası standartlarda yapılması ve madencilik yatırımlarına finansman sağlanabilmesi için Ulusal Maden Kaynak ve Rezerv Raporlama Komisyonu (UMREK) kurulmuş, madencilik faaliyetleri sırasında elde edilecek verilerin saklanarak gelecek çalışmalara ışık tutması için “Türkiye Yerbilimleri Veri ve Karot Bilgi Bankası” (TÜVEK) devreye alınmıştır.

Milli Enerji ve Maden Politikası gereğince katma değeri yüksek ürünler elde etmeye yönelik ihale modelleri geliştirilmiştir. Diğer taraftan bor madeninin değerini çok yüksek seviyelere taşıyacak savunma sanayi için kritik önemdeki Bor Karbür tesisinin kurulmasına yönelik ilgili anlaşmalar imzalanmış ve tesis kurulum süreci başlamıştır.

Bunun yanı sıra, küresel çapta stratejik önemi günbegün artan Nadir Toprak Elementleri (NTE) konusunda ürün ve teknolojilerin geliştirilmesi amacıyla, kısa adı NATEN olan Nadir Toprak Elementleri Enstitüsü kurulmuş, ülkemizin bilinen en önemli NTE yatağı olan Eskişehir Sivrihisar’daki rezervlerin üretimi için pilot tesis kurma çalışmalarına başlanmıştır. Benzer şekilde, dünyada artan elektrikli araç talebine paralel değeri gitgide yükselen lityum için de pilot tesis kurulumu gerçekleştirilmiş, Aralık 2020 itibarıyla test üretimine başlanması beklenmektedir.

Sonuç

Türkiye son yirmi yıldır büyüyen ekonomisi ile birlikte artan enerji ihtiyacını kesintisiz bir biçimde karşılayabilmek adına çok yönlü ve azami ölçüde yerli kaynaklara dayalı enerji politikaları geliştirmeye devam etmektedir. 2017’de ortaya konan Milli Enerji ve Maden Politikası, bilhassa arz güvenliğini sağlamak ve yerli kaynaklardan enerji üretimini arttırmak gayesi ile “güçlü ekonomi” ve “ulusal güvenlik” temeline dayanmaktadır.

Türkiye bahse konu bu politikalar sayesinde yenilenebilir enerji alanında dünyanın en fazla kurulu gücüne sahip olan ülkelerinden birisi haline gelmiş, LNG ve boru hattı yatırımları ile ciddi bir kaynak çeşitliliği sağlayarak özellikle doğal gaz alanında doğu-batı ve kuzey-güney hattında uluslararası ticaret merkezi olma hedefine yaklaşmıştır. Yerli kömür ve nükleer alanlarında gerçekleşen atılımların yanı sıra hidrokarbon aramacılığında da önemli mesafeler kat etmiştir.

Türkiye’nin bir nevi en bakir kaldığı alanlardan birisi olarak madencilikte ise yeraltı kaynaklarımızın uluslararası standartlarda aranarak ekonomiye kazandırılması noktasında olumlu gelişmelerin arifesinde olduğumuzu söyleyebiliriz. Zira bu alanda kamu ve özel sektör bilinci son dönemde her zamankinden daha iyi bir noktaya gelmiştir. Pandemi sürecinin de yol vermesi ve hızlandırması ile önümüzdeki dönemde devletlerin özellikle stratejik ve kritik madencilik alanlarında daha etkin ve başat bir rol oynayacağı göz ardı edilmemelidir.

Bu bağlamda, Türkiye’nin stratejik yatırım kolu olma misyonuyla 2016 yılında kurulan Türkiye Varlık Fonu (TVF), 2019 yılında ilan edilen Yeni Ekonomi Programı kapsamında ülkemizin kronik sorunu olan cari açığı azaltma hedefiyle petrokimya, madencilik ve yerli kaynaklardan enerji üretimi projelerini yatırım yapılacak alanlar olarak belirlemiş ve bu yöndeki çalışmalarına hız vermiştir. Bilhassa madencilik ve yerli kaynaklardan enerji üretimi yatırımlarına girişmiş olan TVF yazı boyunca vurgulamaya çalışılan “güçlü ekonomi” ve “ulusal güvenlik” temelli milli stratejilerin yatırımcı sıfatıyla uygulayıcısı olarak görülmelidir.

Özetle, Milli Enerji ve Maden Politikası temel aldığı esaslar itibarı ile ülkemizin önemli problemlerine çözüm sağlamaya başlamıştır. Bu stratejinin yarattığı faydalar günümüzde elektrik üretiminde rekor yerlilik oranı başlıklı haberlerle veya hidrokarbon aramacılığındaki tarihi keşifler ile karşımıza çıkabilmektedir. Devlette devamlılık esastır düsturunca sahiplenildiği ölçüde bu milli politikaların orta ve uzun vadede olumlu çıktıları kuşkusuz daha da artacak ve değeri daha net anlaşılacaktır.